- kaiyun.com-开云官网登录入口(中国)官方网站

- 体育游戏app平台与来去对价的差额正值是48.95亿元-kaiyun.com-开云官网登录入口(中国)官方网站

欢迎访问

kaiyun.com-开云官网登录入口(中国)官方网站欢迎访问

kaiyun.com-开云官网登录入口(中国)官方网站

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司连络院

作家:君

近日,松发股份紧要金钱重组取得新阐明,苦求文献已获上交所受理,见效闯入审核关。

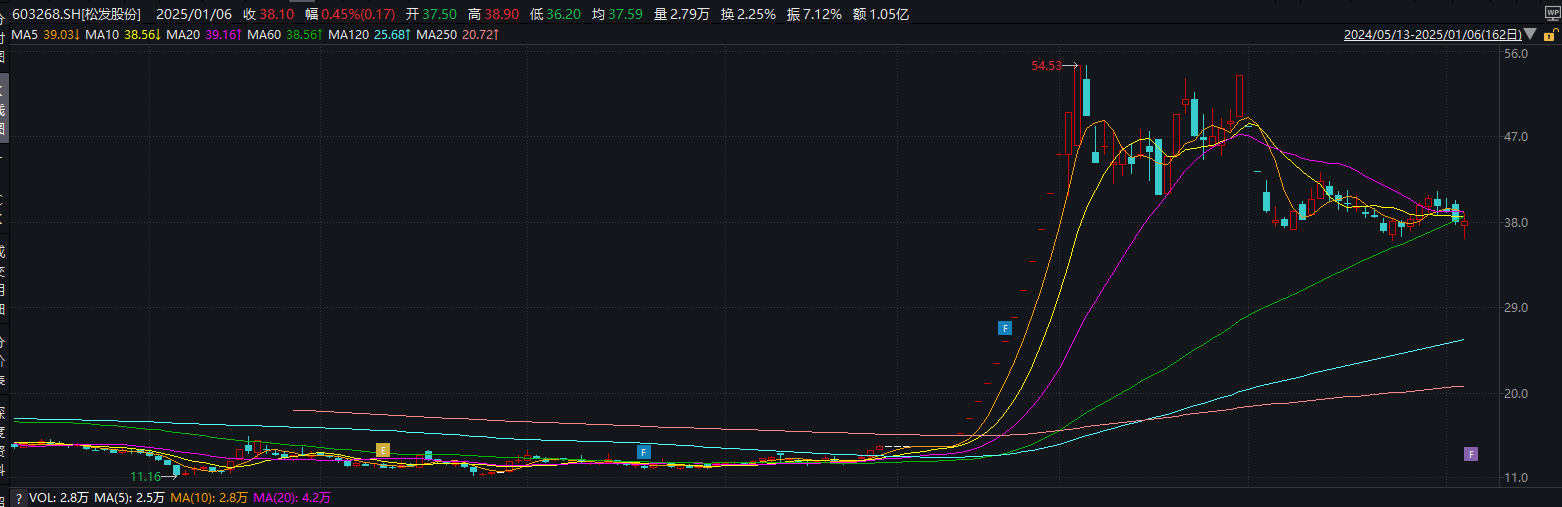

客岁10月初次长远重组预案后,松发股份接连斩获14个涨停板,股价从14.35元/股狂飙至54.53元/股。但是,11月6日、7日,12月2日、3日、4日,又连续跌停。放手最近一个往明天,报收38.1元/股,较最高价已跌去30.13%。

图源:Wind数据

图源:Wind数据

2021年-2023年,松发股份规画情景急速恶化,营业收入“腰斩”,累计损失达6亿元,保壳已眉睫之内。2024年前三季度,松发股份净利润为-6031万元,且营业收入只好1.81亿元,若全年营收仍低于3亿元,将涉及财务类强制退市情形,被上交所引申*ST。

地点功绩情愿可行性存疑 激进延迟后财务压力骤升

松发股份主要从事日用陶瓷成品的研发、坐蓐和销售,主要居品包括日用瓷、杰作瓷和陶瓷酒瓶等。恒力重工主营业务为船舶及高端装备的研发、坐蓐及销售,涵盖发动机自主坐蓐、船舶制造等多圭臬业务。通过本次来去,公司将策略性退出日用陶瓷成品制造行业,主营业务变更为船舶及高端装备的研发、坐蓐及销售。

松发股份这次重组分为紧要金钱置换、刊行股份购买金钱及召募配套资金三个部分。

具体而言,松发股份拟以持有的放手评估基准日一谈金钱和规画性欠债与中坤投资持有的恒力重工50%股权的等值部分进行置换,同期拟以刊行股份的姿首购买上述紧要金钱置换的差额部分及恒力重工剩余50%股权。

此外,松发股份还拟向中坤投资、恒能投资、苏州恒能和陈建华刊行股份召募配套资金,刊行价钱为10.16元/股,召募资金总和不跨越50亿元。其中35亿元用于恒力造船(大连)有限公司绿色高端装备制造姿首,5亿元用于恒力重工集团有限公司外西化船舶研发假想中心姿首(一期),剩余10亿元用于偿还金融机构债务。

由于陈建华系松发股份实质限定东谈主,中坤投资、苏州恒能、恒能投资系陈建华、范红卫爱妻限定的企业,本次来去组成关连来去。

以2024年9月30日为评估基准日,评估机构经受金钱基础法和收益法对恒力重工鼓舞一谈权力价值进行评估,并以金钱基础法效果看成本次评估论断,即恒力重工100%股权的评估值为80.06亿元,升值率为167.84%。

字据《置入金钱评估阐述》及评估说明并经华亚正信阐明,恒力重工瞻望于2025年度、2026年度、2027年度罢了的净利润分离约为11.27亿元、16.41亿元和20.63亿元,共计48.32亿元。

基于上述预测,来去对方情愿,恒力重工2025年—2027年的累计扣非后归母净利润不低于48亿元。有兴味的是,恒力重工放手评估基准日的净金钱为31.11亿元,与来去对价的差额正值是48.95亿元,与累计情愿净利润极为接近。

但是,从恒力重工现时的规画情景来看,这一情愿罢了起来颇具挑战。2022年、2023年、2024年1-9月(下称“阐述期”),恒力重工分离罢了营业收入1951.47万元、6.63亿元、33.06亿元,净利润-2610.84万元、113.71万元、1.34亿元,盈利水平较低且并不矫健。

营业收入激增的背后,恒力重工对大客户的依赖进度较高,阐述期内,前五大客户销售金额占主营业务收入的比例分离为100%、93.65%和89.43%。其中,2023年的第一大客户为关连方恒力石化,主要向其销售压力容器,金额为1.95亿元,占营业收入的比例为39.54%。

天然恒力重工开拓于今仅两年多余,但激进延迟之后的偿债风险已抵制小觑。

据悉,造船行业由于船舶造价较高、建造周期较长,船东一般经受分期预支建造款的姿首,因此船舶建造企业的负借主要包括公约欠债等姿首,金钱欠债率多量较高,流动比率和速动比率多量较低。

各阐述期末,恒力重工金钱欠债率分离为93.14%、91.6%、74.66%,流动比率分离为0.17、0.56、0.94,速动比率为0.13、0.48、0.8。由于偿债才气财务规画水平相对较低,恒力重工存在一定的偿债风险。

恒力重工的利息支拨也呈现快速高潮趋势,各阐述期的财务用度分离为5132.15万元、9057.29万元和5782.62万元,占净利润敷裕值的比例分离为196.57%、7965.25%和43.00%。

地点预支款畸高 营收激增存疑窦

此外,恒力重工预支款畸高,也占用了公司的流动性。

恒力重工预支款主要体现时两方面,一是预支款项,二黑白流动金钱项下的预支款。

放手2024年9月末,预支款项余额为22.9亿元,较期初大幅增长了235.04%,占流动金钱的比例高达33.35%。

恒力重工阐述称,预支款项连接增多主要系跟着船舶制造业务冉冉步入正轨,坐蓐边界连接扩大,原材料采购边界连接训诫所致。但是,中国船舶、中国重工(维权)、中船防务同属造船行业,其预支款项占流动金钱的比例却仅为恒力重工的一半,分离为16.56%、15.81%和12.37%。

2022年、2023年1-9月,上海宝称买卖有限公司均系恒力重工第三大供应商,预支款项金额分离为3018万元和3.41亿元,占总采购额的比例分离为6.07%和13.26%,呈现较着高潮趋势。

值得把稳的是,上海宝称买卖有限公司开拓于2015年3月,位于上海市宝山区,注册本钱仅为1000万元,且2023年的参保东谈主数也只好5东谈主,与恒力重工向其采购边界不匹配。

除预支款项外,恒力重工其他非流动金钱为2.13亿元,其中预支遥远金钱购置款1.95亿元,较期初增长了14倍,2023年末仅1304.26万元。

恒力重工称,除向日钢营口中板有限公司、鞍钢集团、上海宝称买卖有限公司、沈阳钢太钢铁发展有限公司及佐敦涂料(张家港)有限公司采购原材料外,亦向其采购部单干程物质,但采购的工程物质金额未包含在上表内。这就意味着,恒力重工朝上海宝称买卖有限公司的实质采购金额还要更高。

恒力重工为何会选中一家远在上海且边界如斯之小的企业看成主要供应商?

其次,天眼查判辨,沪东重机有限公司系中国船舶集团成员,但恒力重工却并未将其与中国船舶集团吞并长远。

实控东谈主办股比例将迫临“告诫线”

字据《上海证券来去所股票上市规章》的关连要求,股权散播不具备上市条目是指社会公众鼓舞持有的股份低于公司总股本的25%,公司股本总和跨越4亿元的,低于公司总股本的10%,即非公众鼓舞持股比例不高于90%方可餍足上市条目。而这次来去后,松发股份实质限定东谈主偏执一致行为东谈主办股比例将达到89.93%,险些涉及上市条目的“告诫线”。

本次来去前,松发股份总股本为12416.88万股。字据拟置入金钱和拟置出金钱来去作价差额74.93亿元及上市公司本次刊行股份的价钱10.16元/股计算打算,上市公司将新增刊行73752.85万股股份。

本次刊行股份购买金钱完成后,中坤投资、恒能投资、苏州恒能、陈建华、恒力集团将分离持有上市公司39.86%股份、15.24%股份、15.24%股份、15.24%股份和4.34%股份,前述主体将共计持有上市公司89.93%股份。上市公司控股鼓舞将变更为中坤投资,实质限定东谈主仍为陈建华、范红卫爱妻。

若社会公众鼓舞持有的股份低于总股本的10%,上市公司股权散播将不再允洽上市条目。这也意味着,在刊行股份购买金钱完成后,持在松发股份实控东谈主偏执一致行为东谈主手中高达89.93%的股份,恐使公司面对社会公众鼓舞持股比例较低的风险。

为幸免上市公司股权散播不允洽上市条目的风险,保证本次来去获胜引申,看成上市公司第二大鼓舞林谈藩的关连东谈主,上市公司董事、总司理林培群已出具情愿,最迟于本次来去获取中国证监会注册后松发股份刊行股份购买金钱前或监管机构要求的更早期限内辞任上市公司职位。

据悉,松发股份原实控东谈主为林谈藩、陆巧秀,陈建华、范红卫爱妻于2018年方才入主上市公司。放手2024年三季度末,林谈藩仍持有松发股份21.34%股份,持股比例仅次于恒力集团。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察体育游戏app平台